Stormen runt Samhällsbyggnadsbolaget i Norden (SBB) har varit total de senaste månaderna. Olika analysfirmor (främst Viceroy och CFRA) släpper blankarrapporter på löpande band med påståenden som SBB tydligt motsätter sig. Det är förhållandevis tidskrävande att bilda sig en övergripande uppfattning kring vad blankarrapporterna insinuerar men även svårt att förstå vilka påståenden som har tillbakavisats av SBB. Eftersom SBB är ett börsbolag med ett stort antal småsparare som delägare finns det anledning att bidra till en ökad transparens och minska informationsgapet. Denna artikel har som ambition att opartiskt sammanfatta, belysa och analysera den rådande situationen i SBB.

Så låt oss börja – vad är det egentligen som har hänt de senaste månaderna i ett av Sveriges största fastighetsbolag?

#1 Villkorade tilläggsköpeskillingar som ej beaktas i balansräkningen

SBB har kritiserats för hur deras villkorade tilläggsköpeskillingar har redovisats i bolagets balansräkning.

Vid fastighetsförvärv tenderar en del av köpeskillingen att vara villkorad (villkorad tilläggsköpeskilling). Detta innebär att en andel av köpeskillingen betalas ut i framtiden förutsatt att vissa villkor uppfylls. I SBBs finansiella rapporter har de inte tagit höjd för den framtida utbetalning som de gör sig skyldiga till att betala sin motpart ifall villkoren uppfylls. Detta innebär att SBBs totala skulder inte beaktas fullt ut i balansräkningen.

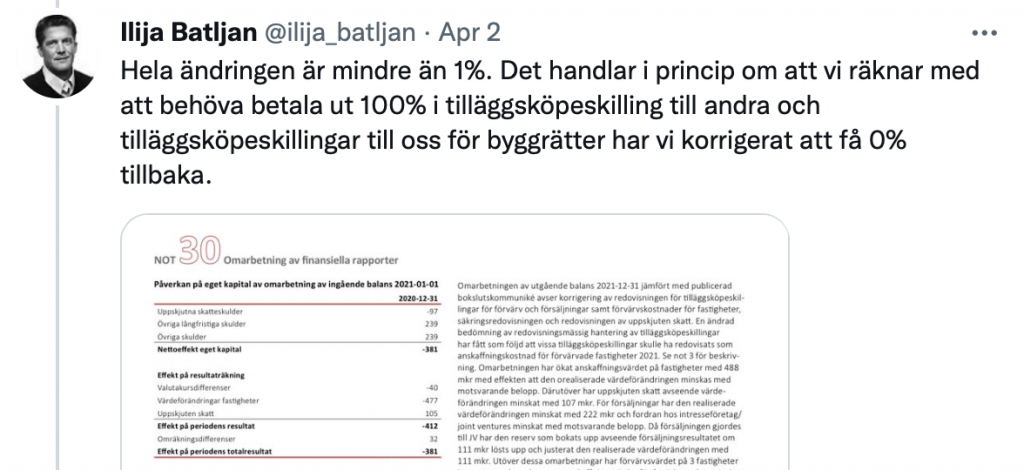

Exempelvis förvärvade SBB 138 förskolor i Norge (säljare var Laeringsverkstedet & Trygge Barnehager) via en sale & lease back där en ytterligare utbetalning om 250 miljoner kronor är möjlig förutsatt att särskilda villkor uppfylls. Detta beaktades inte i balansräkningen per 2020-12-31. Denna kritik har kommit att bemötas av bolagets grundare och VD Ilija Batljan som menar att SBB i sin justerade årsredovisning för 2021 har tagit höjd för utbetalning av villkorade tilläggsköpeskillingar och att det medfört en ytterst liten avvikelse (<1%) i årsredovisningen. Om detta stämmer så är det något som måste anses vara försumbart.

#2 Hybridobligationer tas upp som eget kapital

SBB har kritiserats för att de redovisar sina hybridobligationer som eget kapital och inte som skuld. Detta har i sin tur en påverkan på bolagets Loan-To-Value (LTV) – bolagets skulder i förhållande till fastighetsvärde.

SBB har sedan 2019 emitterat hybridobligationer för att finansiera återbetalning av säkerställda lån samt obligationslån. SBB klassificerar dessa hybridobligationer som eget kapital och har på så vis kunnat sänka sitt LTV. Ett lågt LTV är att föredra då det innebär en lägre kreditrisk. Kritiken riktar sig mot det faktum att dessa hybridobligationer innebär en löpande kostnad som är att betrakta som en form av ränta. Därtill är aktieägarna subordinerade obligationsägarna. Enligt blankarrapporterna bör dessa hybridobligationer ur aktieägarnas perspektiv inte betraktas som eget kapital utan som en räntebärande skuld.

I början av mars 2022 uppdaterade European Public Estate Associations (EPRA) sina ”Best Practices Guidlines” för hur LTV ska beräknas. EPRA stipulerar att: “all financial instruments on which a coupon is being paid of payable and to which the equity investor is subordinated” ska inkluderas under lånekomponenten vid beräkning av LTV. Här tolkar kritikerna det som att såväl hybridobligationer som D-aktier är att betrakta som skuld.

SBB menar i sin tur att det inte är något ovanligt att ta upp hybridobligationer som eget kapital och att dessa instrument är vanliga på fastighetsmarknaden. SBB hävdar även att kreditinstituten beaktar hybridobligationer vid sin bedömning av skuldkvoter.

I och med EPRAs uppdaterade riktlinjer går det att fastslå att hybridobligationer bör tas upp som skuld snarare än som eget kapital. Det är också värt att uppmärksamma att denna ändring påverkar SBBs LTV i betydligt större utsträckning än andra svenska fastighetsbolag.

#3 Inkluderar icke-avkastande immateriella poster på tillgångssidan vid beräkning av LTV

Ytterligare kritik har riktats mot SBBs beräkning av LTV. SBB inkluderar vissa icke-avkastande immateriella poster på tillgångssidan vid beräkning av LTV, bland annat goodwill.

SBB har i sin beräkning av LTV inkluderat icke-avkastande immateriella poster. I normala fall har detta inte någon större inverkan på LTV men i SBBs fall så har det en iögonfallande stor inverkan på grund av den goodwill-post som i redovisningen tas upp till 6.3 miljarder kronor.

Vidare beaktar SBB det fulla värdet av förvärvade fastigheter i balansräkningen men väljer att inte beakta de villkorade tilläggsköpeskillingar som affärerna innebär (se punkt 1). Det innebär alltså att de väljer att beakta tillgångarnas fulla värde men inte skuldernas – även detta påverkar LTV i viss utsträckning.

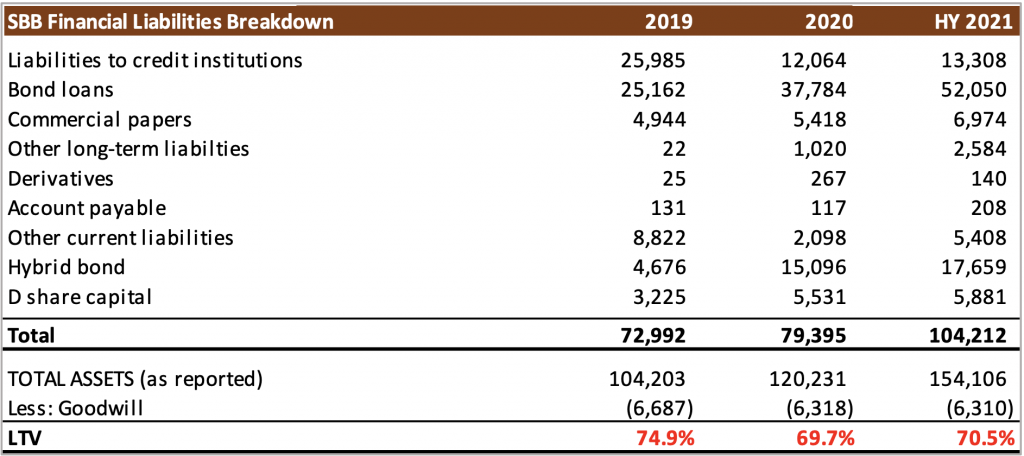

Enligt Viceroys rapport kan SBBs LTV beräknas till 70,5% för år 2021 till skillnad från bolagets egna uträkning av LTV som ligger på 53%. SBBs skulder (ink. hybridobligationer och D-aktiekapital) uppgår till ca 104,2 miljarder kronor medan de totala tillgångarna minus goodwill uppgår till ca 147,7 miljarder kronor.

”…EPRA’s new guidelines demonstrate equity is subordinate to Hybrids and D-shares, and these expensive securities should not be used to artificially deflate leverage”.

–Viceroy Report 23/3-2022

SBB har därefter (31/3-2022) fått ett klargörande från EPRA som fastslår att D-aktier fortfarande är att betrakta som eget kapital. Vid en justering för detta skulle istället SBBs LTV uppgå till 66,6%.

Det finns inget annat svenskt börsnoterat fastighetsbolag som i samma utsträckning har förlitat sig på hybridobligationer i syfte att sänka sitt LTV. Ett lägre LTV gynnar bolagets kreditrating och därigenom finansieringsvillkor. De nya riktlinjerna från EPRA kan alltså innebära att SBBs befintliga kreditrating ifrågasätts och finansieringsvillkoren framöver försämras.

#4 Vinsten drivs upp av uppskrivningar

SBB har kritiserats för att ha gjort kraftiga uppskrivningar av värdet på nyförvärvade fastigheter trots att inga CAPEX-investeringar har skett och trots att hyresintäkterna enbart förväntas att stiga i takt med KPI.

Sedan 2019 har drygt 80% av SBBs nettovinst innan skatt varit hänförlig till orealiserade vinster – uppskrivningar av värdet på fastigheterna i portföljen. Viceroy beskriver i sin rapport att de misstänker att en stor del av SBBs orealiserade vinster är ett resultat av uppskrivningar på nyförvärv. Viceroy ställer sig därför frågande till att fastighetsvärdet på statligt subventionerade fastigheter skrivs upp med över 50% i samband med att de hamnar i SBBs balansräkning. Det blir än mindre greppbart när det framgår att SBBs hyreskontrakt är hyresreglerade och därmed begränsar möjligheterna till stigande hyresintäkter. I korthet framstår det som att SBB omedelbart skriver upp värdet på fastigheter, utan att ha gjort några CAPEX-investeringar, trots att det framtida kassaflödet enbart förväntas växa i takt med KPI.

Nedan följer en tabell från Viceroys rapport som skildrar hur stor procentandel av SBBs nettovinst innan skatt som utgörs av orealiserade vinster.

#5 Revenue Round Tripping

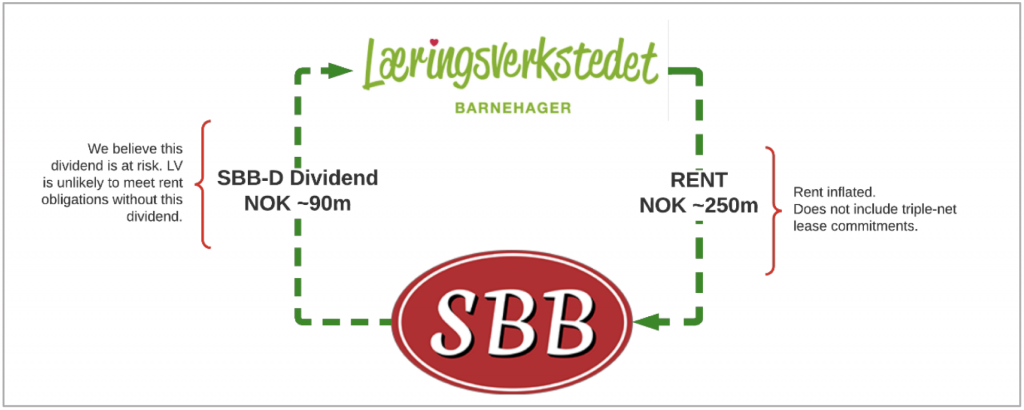

SBB har kritiserats för Revenue Round Tripping i samband med deras fastighetsförvärv av bland annat 138 stycken förskolefastigheter i Norge.

SBB har vid förvärv av ovan nämnda 138 förskolefastigheter (säljare Laeringsverkstedet & Trygge Barnehager) höjt hyresnivån så den ligger 3-4x högre än industrisnittet, enligt Viceroys rapport. Fastighetsförvärvet genomfördes med 2,85 miljarder kronor i cash och 1,4 miljarder kronor i form av SBBs egna D-aktier. Det är även viktigt att tillägga att säljaren av fastigheterna är den samma som bedriver verksamheten i fastigheterna (därav att affären var en sale & lease back). Efter att både analysfirman Viceroy samt analysfirman CFRA gått igenom hyresgästens (Laeringsverkstedet & Trygge Barnehager) finansiella rapporter har det konstaterats att de inte har råd med befintlig hyresnivå. Analysfirmorna menar att Laeringsverkstedet & Trygge Barnehager i dagsläget endast kan betala dessa höga hyror är tack vare den 6-7-procentiga direktavkastning de tar del av som delägare i SBBs D-aktie. Med andra ord skulle det innebära att en andel av hyran endast slussas runt mellan SBB och hyresgästen. Höga hyror innebär högre fastighetsvärde, högre fastighetsvärde har i sin tur en inverkan på LTV, finansieringsvillkor, kreditrating etc. Laeringsverkstedet & Trygge Barnehager är SBBs andra och tredje största hyresgäster. Analysfirmorna menar även att SBB har använt samma strategi i flera andra affärer.

Detta allvarliga påstående har dock dementerats av både SBB och Laeringsverkstedet & Trygge Barnehager som menar att ekonomin är god och att hyresgästen kan betala hyran utan avkastning från D-aktien. De menar också att Viceroy gjort felaktiga såväl uträkningar som uttalanden i sin rapport.

Svårbedömd men sannolikt hög risk

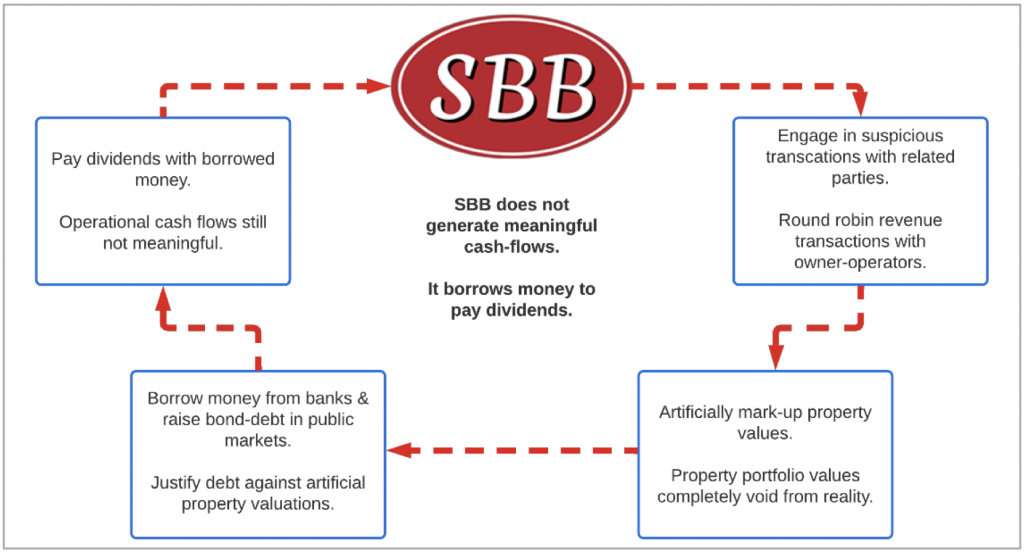

Sammanfattningsvis, både informationen och incitamenten hos respektive part spretar åt olika håll. Det är väldigt svårt att bilda sig en uppfattning kring vad som stämmer och vad som är rena lögner. Det ska dock poängteras att SBB har vuxit i en enormt snabb takt, en tillväxttakt som sannerligen har inneburit en stor portion risk. Därtill verkar det som att flertalet analytiker ställer sig starkt kritiska till SBBs; höga fastighetsvärden, redovisningsmetoder och affärsmoral. I en marknad som präglas av allt högre räntor och lägre riskvilja hamnar ofrånkomligt SBB i skottgluggen.

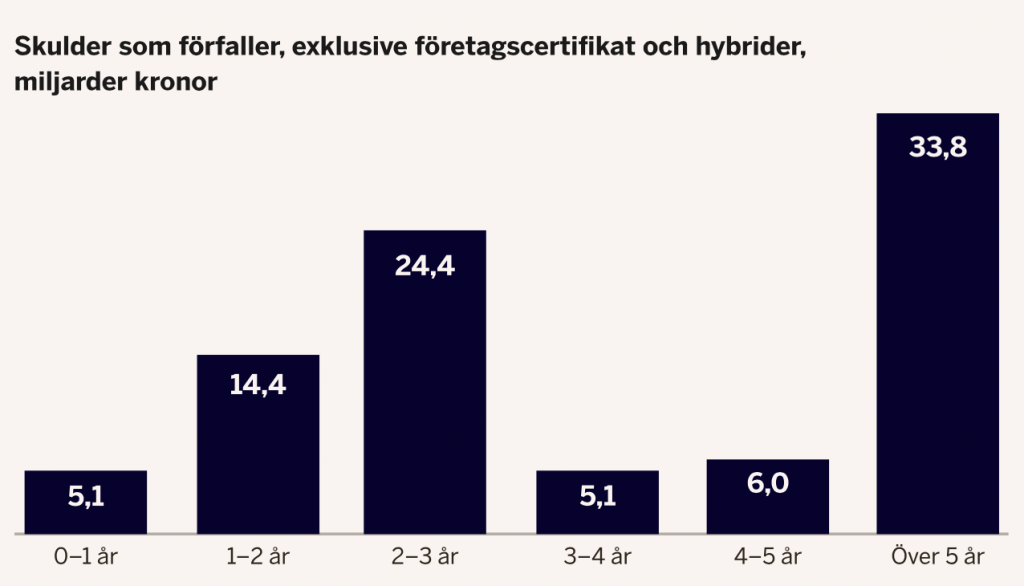

I det fall något av påståendena stämmer kan det påverka hur låneinstitut, ratinginstitut, aktieägare m.fl. ser på risknivån i SBB vilket skulle ha en direkt effekt på deras möjligheter till god finansiering. SBBs marginaler är dessutom redan ansträngda trots det enormt fördelaktiga ränteläge som präglat marknaden senaste decenniet. Omkring 50% av alla SBBs skulder (exklusive företagscertifikat och hybridobligationer) kommer behöva refinansieras inom 2-3 år.

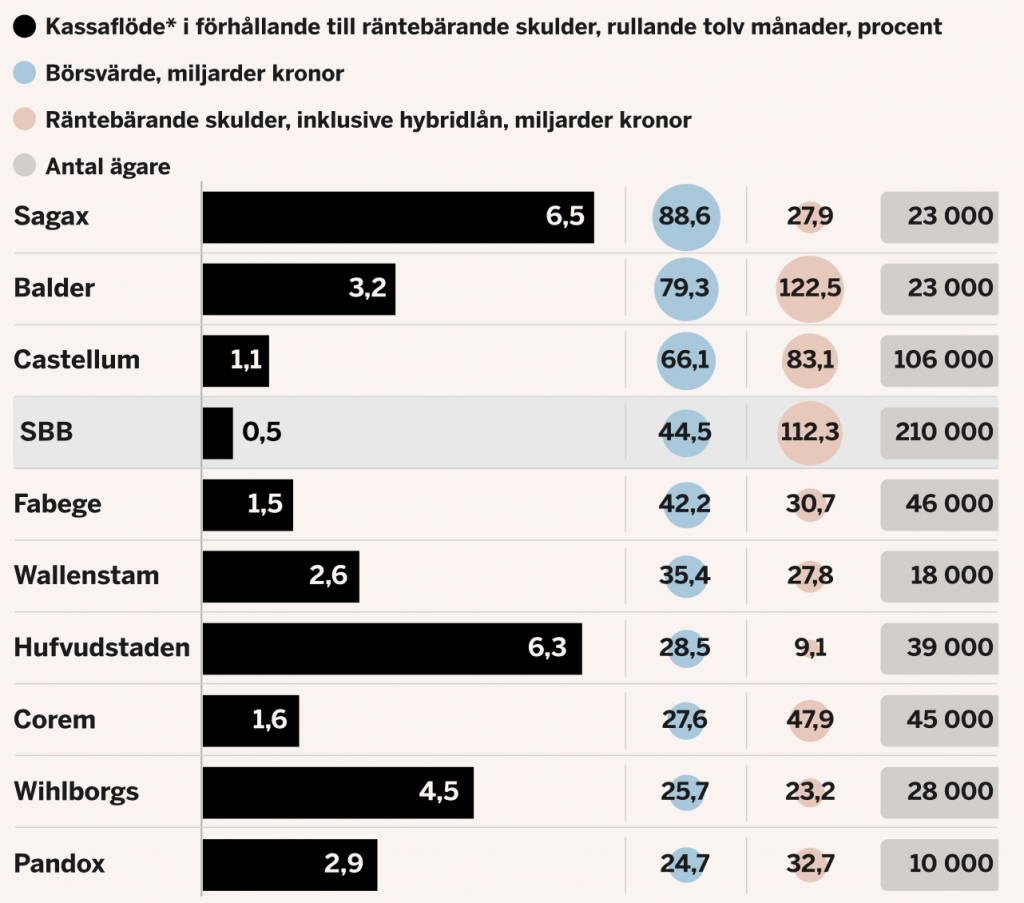

Dagens Industri redogjorde den 2/6-2022 för att på rullande tolv månader motsvarar SBBs kassaflöde före förändringar i rörelsekapital och investeringar, men efter utbetalda utdelningar, bara 0,5% av de räntebärande skulderna (inklusive de hybridobligationer som i redovisningen räknas som eget kapital men som bör tas upp som en räntebärande skuld). Det ska dock tilläggas att SBBs kassaflöde på rullande tolv månader är påverkat av det stort antal förvärv som genomförts under 2021.

Sammantaget är min tolkning att SBB riskerar att få allvarliga problem även utan dessa anklagelser hängande över sig. Det som går att säga med säkerhet är att det inom en snar framtid kommer uppdagas hur SBBs finansiella situation och framtida utsikter ser ut.

BillieBillion har inte några intressen i SBB, varken på ägarsidan eller blankarsidan. BillieBillion vill uppmana alla investerare till att göra sina egna bolagsanalyser. Denna artikel inte ska ses som någon form av rekommendation eller rådgivning.