Under de senaste 30 åren har den svenska bostadsmarknaden haft en fantastisk värdetillväxt. Den senaste rejäla fastighetskraschen i Sverige inträffade under 1990-talet (1990-1994).

Läs mer om 90-talets fastighetskrasch här: ”90-talskrisen i Sverige och likheter med dagens situation”

BillieBillion anar att den svenska bostadsmarknaden står inför den mest omfattande kraschen i modern tid. En bostadskris som sannolikt kommer att bli värre än den som utspelade sig för 30 år sedan. De fåtal journalister och ekonomer som diskuterar ämnet gör så oftast i ytterst generella ordalag och utan vare sig historiska data eller tillräckligt underbyggd analys. Fjärilseffekten av bristfällig analys kan i detta sammanhang medföra att slutsatsen särskiljer sig avsevärt från verkligheten.

Ambitionen med denna artikel är att djupdyka i siffrorna och klarlägga vad som påverkar Sveriges bostadsmarknad samt konkretisera den prognostiserade utvecklingen framåt.

Vad driver bostadspriserna?

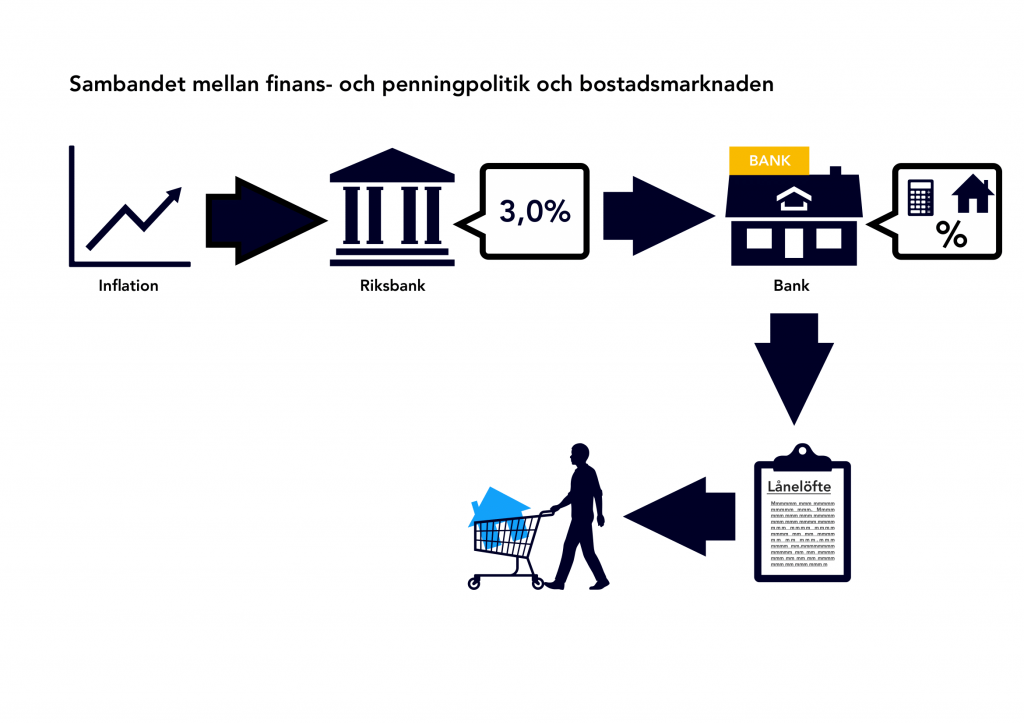

Många känner till att finans- och penningpolitik i huvudsak driver prisutvecklingen på den svenska bostadsmarknaden. I korthet kan sambandet förklaras enligt följande: bostadspriserna bestäms av köparna, köparnas köpkraft bestäms av lånelöften, lånelöften bestäms bankens kalkyl- och bolåneränta, bankens kalkyl- och bolåneräntan bestäms av Riksbankens styrränta och styrräntan bestäms av inflationen.

Vi befinner oss således i en situation där den höga inflationen tvingat fram en högre styrränta som i sin tur höjt bankernas kalkyl- och bolåneränta. För svenska hushåll innebär detta att en större andel av den disponibla nettoinkomsten slukas av räntekostnader och amorteringar vilket urholkar köpkraften och driver ner bostadspriserna.

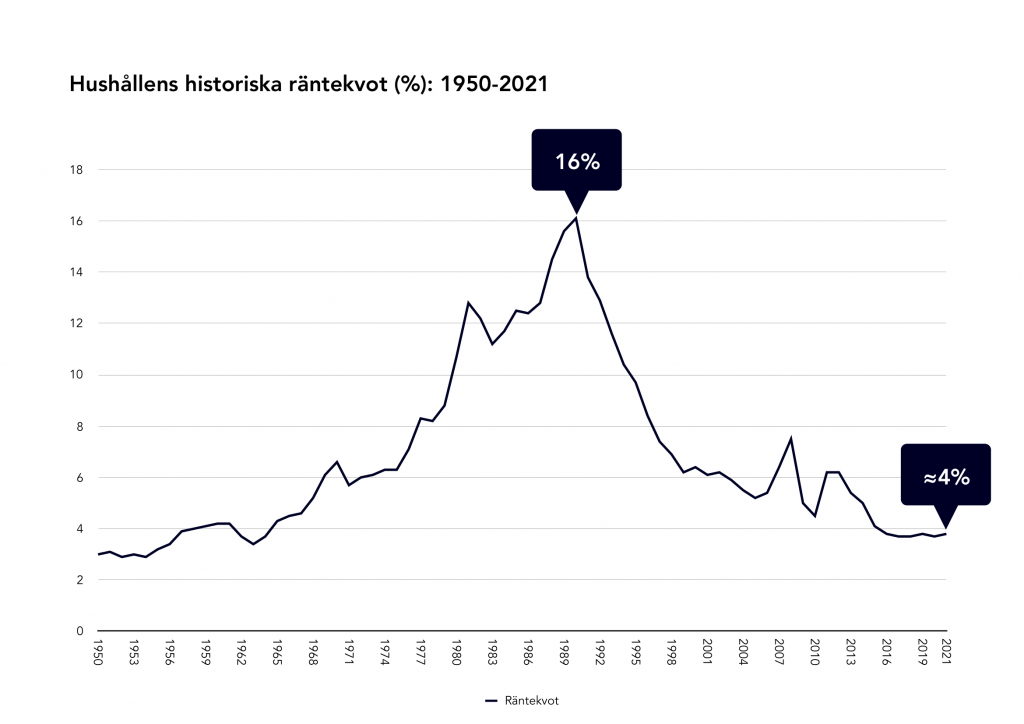

Räntekvoten – det avgörande nyckeltalet

Hushållens bolåneutbetalningar har en stark inverkan på hushållens köpkraft och därigenom bostadsmarknadens prissättning. En avgörande faktor för bostadsmarknadens utveckling är följaktligen hushållens räntekvot – andelen av den disponibla nettoinkomsten som nyttjas till betalning av bolåneränta efter ränteavdrag. Räntekvoten styr såväl 1) befintliga låntagares förmåga att leva upp till sina lånelöften samt 2) nya låntagares blivande lånelöften. Mot bakgrund av detta tar vi fasta på den siffran i vår analys.

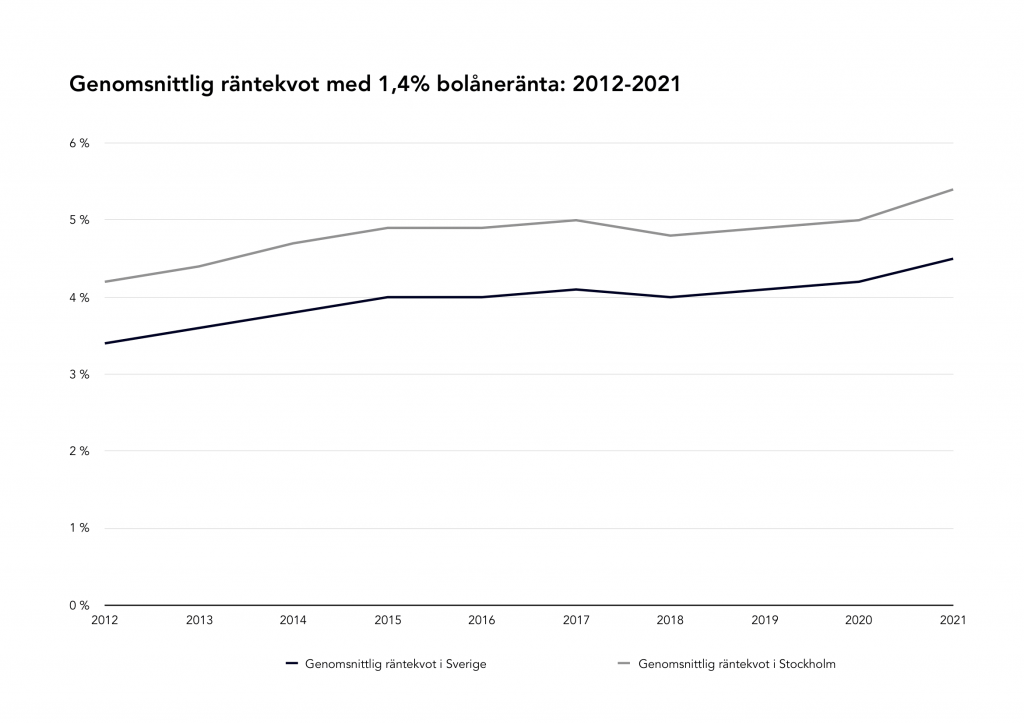

År 1990 toppade räntekvoten på 16% och har därefter sjunkit markant. Sedan år 2009 har räntekvoten fluktuerat mellan 3–5% vilket har varit gynnsamt för bostadsägare. År 2021 låg räntekvoten på knappt 4%.

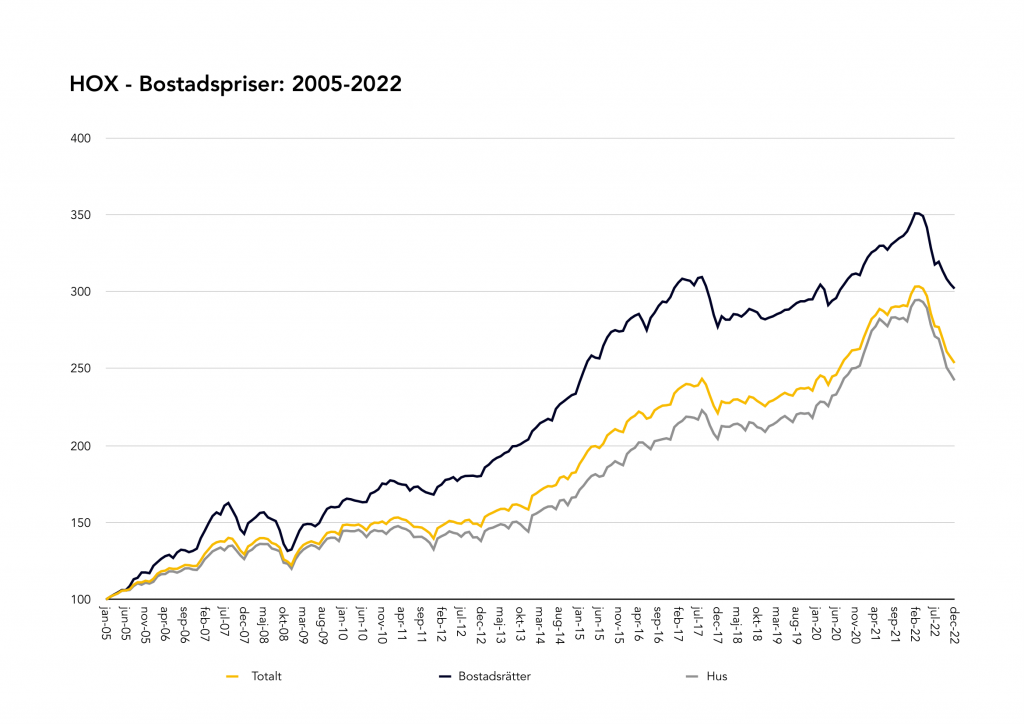

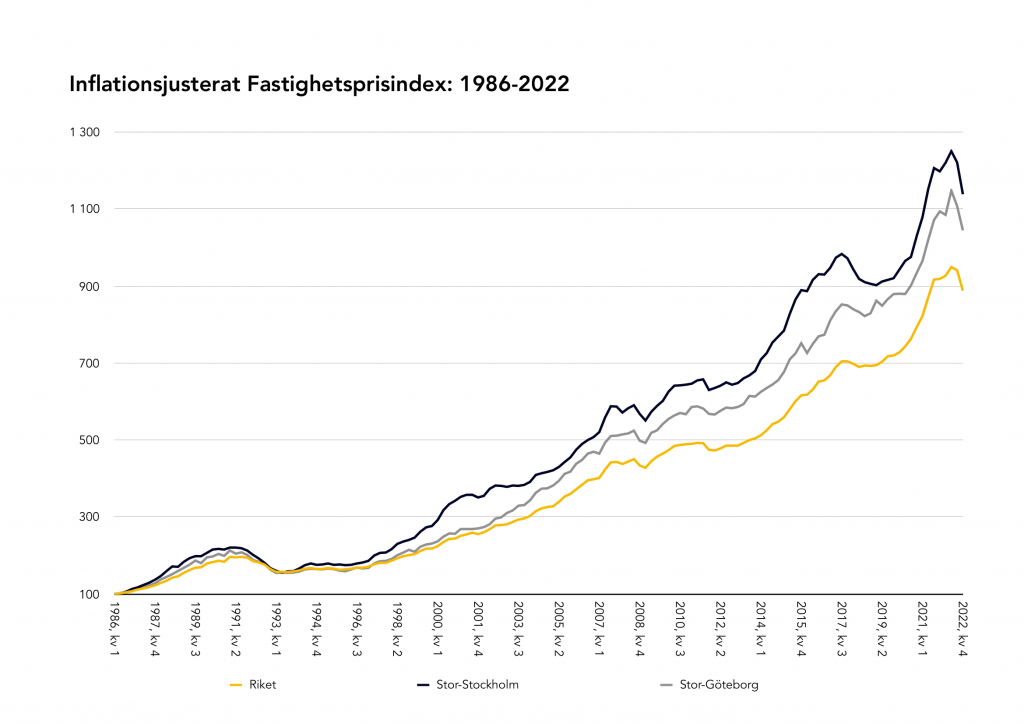

Den låga räntekvoten de senaste decennierna har medfört att svenska bostadspriser i genomsnitt stigit med 200% mellan åren 2005–2022 (HOX-index). Vidare har det som kallas inflationsjusterat fastighetsprisindex (index för en-och tvåfamiljshus samt rad- och kedjehus) stigit närmare 850% mellan åren 1986–2022.

Nedan grafer bygger på data från Valueguard och Macrobond.

Låga räntenivåer har inneburit en låg räntekvot och starkare köpkraft för de svenska hushållen. Förutsatt att ränteutvecklingen följer Riksbankens prognos under kommande 6–12 månader kommer köpkraften minska och prisutvecklingen på bostadsmarknaden sjunka.

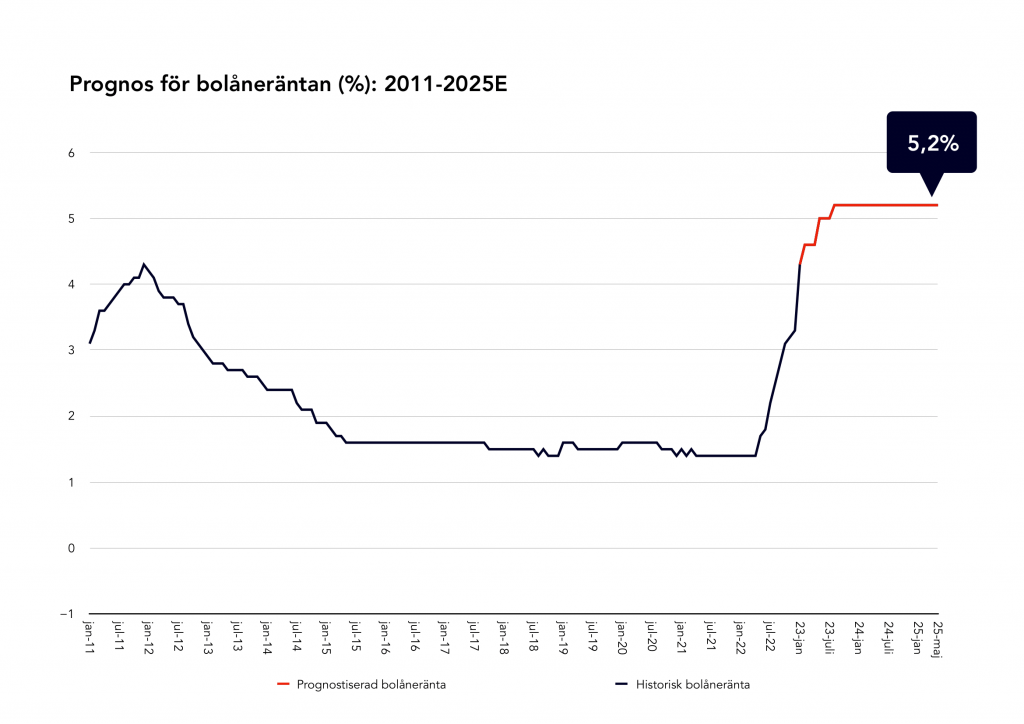

Riksbankens prognostiserade ränteutveckling 2023–2025

Svensk ekonomi präglas av den högsta inflationen på 22 år och ännu finns inga tecken på avmattning. Den befintliga styrräntan på 3% kombinerat med tuffare jämförelsetal från fjolåret kommer sannolikt innebära att inflationen sjunker tillbaka markant i närtid. Riksbankchef Erik Thedéen ser dock ännu inte någon anledning att dra ned på räntehöjningarna utan gav följande utlåtande vid Riksbankens senaste presskonferens i februari:

”Inflationen är alldeles för hög och har fortsatt att stiga. För att inflationen ska sjunka och stabiliseras vid målet inom rimlig tid har direktionen beslutat att höja Riksbankens styrränta med 0,5 procentenheter till 3,0 procent. Styrräntan kommer sannolikt att höjas ytterligare under våren.”

– Erik Thedéen

Den svenska marknaden har följaktligen att emotse en styrränta mellan 3,5–3,75% samt en bolåneränta omkring 4,5–5,25%. En fyrfaldig ökning jämfört med bolåneräntan som präglade marknaderna i fjol. Enligt Riksbankens senaste prognos kommer styrräntan förbli på dessa nivåer fram till 2026.

Nedan graf bygger på Riksbankens prognos för styrräntan tillsammans med den historiska räntespreaden som enligt SCBs egna beräkningar legat omkring 170 punkter.

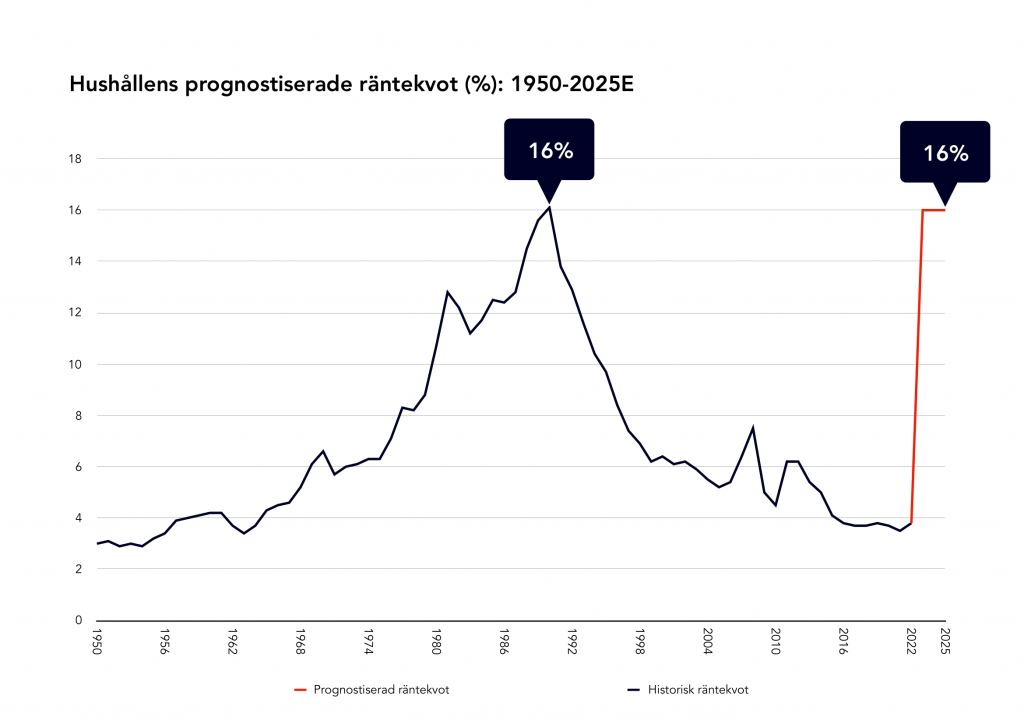

Prognostiserad räntekvot för svenska hushåll 2023–2025

Kraftigt stigande bostadspriser har orsakat en tydlig ökning av de svenska hushållens skuldkvot – hushållens skulder som andel av den disponibla nettoinkomsten. Svenska hushåll hör till de högst belånade enligt en internationell jämförelse genomförd av The Economist. Snabbt tilltagande räntor driver upp kostnaden för dessa stora bostadslån och höjer räntekvoten.

Under 2021 låg räntekvoten för svenska hushåll på knappt 4%. Därefter har priset på bostadslån nästintill fyrfaldigats och likaså räntekvoten – ceteris paribus. Det innebär att räntekvoten kommer kunna likställas med räntekvotens topp under 90-talet.

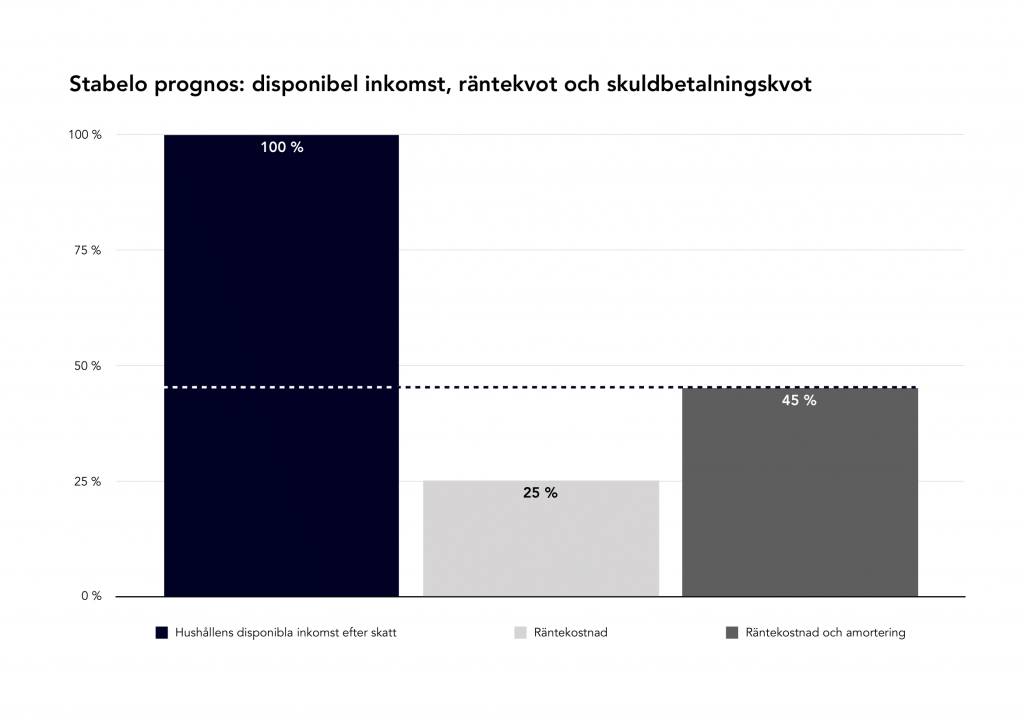

Hampus Brodén, medgrundare av bolåneinstitutet Stabelo, är desto mer pessimistisk. Enligt Brodén är det sannolikt att hushållens räntekvot etablerar sig kring 25–30% under 2023. För de hushåll som dessutom amorterar 2–3% på sitt bolån skulle det innebära att nära hälften av hushållets inkomst förverkas av bolåneutbetalningar, motsvarande siffra under fjolåret var 15%. Detta inbegriper väldigt många hushåll i Sverige då den genomsnittliga belåningsgraden vid bostadsköp är 70%.

För ett genomsnittligt svenskt hushåll som utgörs av två inkomsttagare blir alltså behovet av två månadslöner helt avgörande för att hushållsekonomin inte ska drabbas av ett månatligt underskott. Den ena lönen finansierar bolånet medan den andra lönen täcker levnadsutgifterna.

Exempel: ett genomsnittligt hushåll

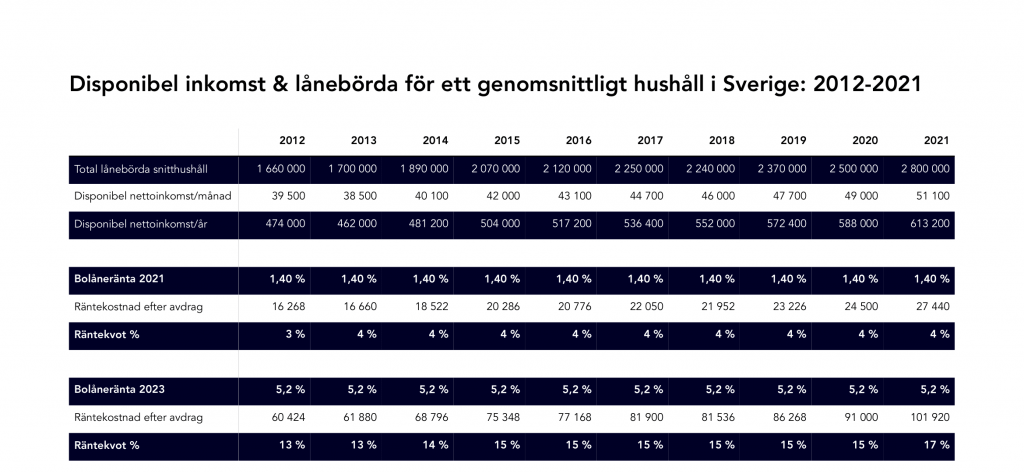

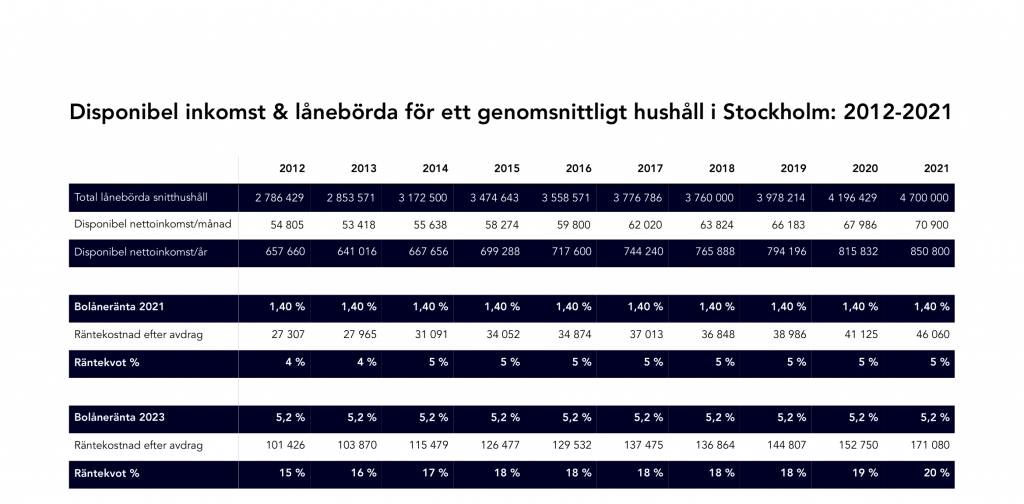

Siffror kan förvirra om de inte kontextualiseras. Enligt Finansinspektionen årliga rapport ”Den svenska bolånemarknaden 2022” rapporteras hushållens genomsnittliga lånebörda och nettoinkomst mellan åren 2012–2021. Med utgångspunkt i denna statistik går det att med försumbar felmarginal härleda effekten av den nya räntenivån på svenska hushåll.

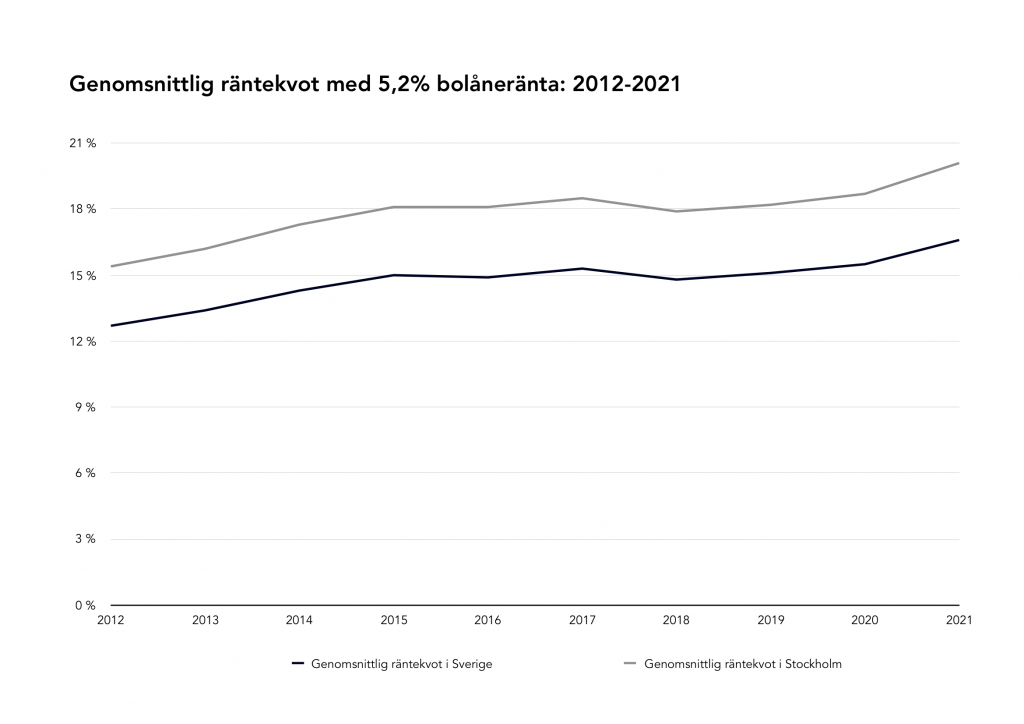

Finansinspektionens data åskådliggör att den genomsnittliga samboende lånetagaren i Sverige når en räntekvot i spannet 13–17% när bolåneräntan stiger till 5,2%. Vidare kommer den genomsnittliga samboende låntagaren i Stockholm nå en desto högre räntekvot omkring 15-20% i samma scenario.

Det tåls att tilläggas att dessa räntekvoter inte heller tar hänsyn till eventuella avgiftshöjningar som kommer att införlivas som ett resultat av högre bolåneräntor. Dessa avgiftshöjningar kommer i många fall slå direkt mot bostadsrättsföreningarnas medlemmar – återigen hushållen.

Stigande arbetslöshet är en utlösande faktor

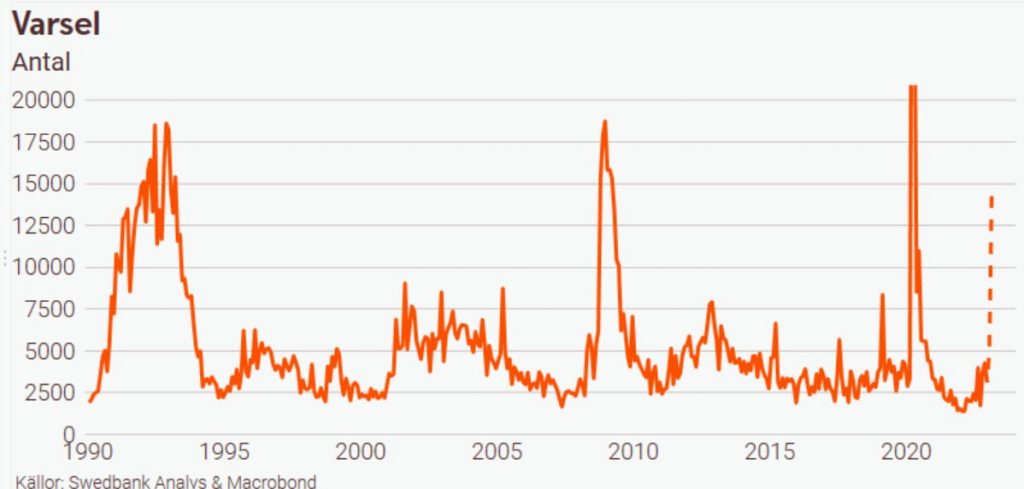

Mot bakgrund av ovan blir det förkrossande uppenbart att en tilltagande arbetslöshet vore dräpande för den svenska bostadsmarknaden. Dessvärre talar det mesta för att även arbetslösheten kommer att stiga betydligt det närmaste året.

Arbetslösheten har dessutom redan eskalerat kraftigt sedan årsskiftet. Redan under de första 10 dagarna i februari 2023 har 13 000 personer varslats vilket är i nivå med statistiken under Covid-pandemin 2020. Nedan graf bygger på preliminära data från Arbetsförmedlingen.

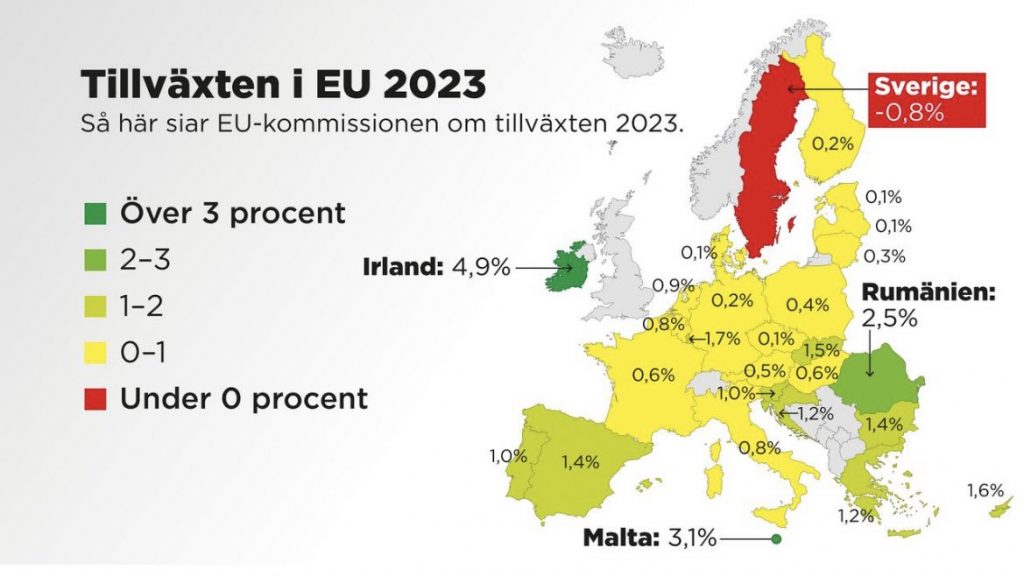

De förlustdrivande teknikbolagen har sedan ett par kvartal tillbaka påbörjat massiva personaluppsägningar och implementerat sparpaket. En sannolik utveckling är att fler bolag i allmänhet och konsumentrelaterade verksamheter i synnerhet följer samma trend. Den förestående lågkonjunkturen kommer tvinga många företag till att agera resolut. Därtill prognostiseras Sverige ha den lägsta BNP-”tillväxten” inom hela EU under 2023 – minus 0,8% enligt EU-kommissionens egen prognos.

Bostadskraschen blir omfattande – ekvationen går inte ihop

Siffrorna talar sitt tydliga språk – vi är i skrivande stund på väg in i en situation som kommer drabba svenska bolånetagare extremt hårt. Denna kris tycks inte drabba de kommersiella fastighetsbolagen i samma utsträckning som under 90-talet, bostadskraschen ser däremot ut att bli mer omfattande.

Bolåneutbetalningar som kräver att den genomsnittliga svensken inte har råd att vara varken; arbetslös, föräldraledig eller sjuk skapar en grogrund för den annalkande bostadskrisen. Dessutom har de räntekvoter som lyfts i artikeln inte beaktat oförutsägbara skeenden som; avgiftshöjningar i bostadsrättsföreningar, högre energipriser eller inflation. Denna situation kan inte likställas med någon annan som drabbat svenska hushåll i modern tid och fler bolånetagare bör vara förberedda.

Med det sagt vill BillieBillion också uppmana alla investerare till att göra sina egna analyser och att denna artikel inte ska ses som någon form av rekommendation eller rådgivning.